Hace falta una política que fomente la vivienda en alquiler, como alternativa para garantizar el derecho a la vivienda y como una inversión privada o social.

El mercado de la vivienda tiene características nuevas tras la crisis del sector, que se reflejan en el alquiler. Comúnmente en Andalucía, al igual que en España, las expectativas de las familias han sido tener una vivienda propia, y el alquiler ha quedado relegado a una parte relativamente poco significativa del mercado. Incluso el sector público, cuando ha promovido vivienda, ha procurado desprenderse de las mismas y que pasaran de alquiler a propiedad, dando todo tipos de facilidades para ello. Esta cultura de la propiedad, favorecida fiscalmente, fomentada por la promoción pública, las facilidades hipotecarias, y tipos de interés a la baja, entre otras variables, ha llevado al encarecimiento de la vivienda, un “boom” de promoción, y la posterior caída de la que a duras penas se recupera el sector.

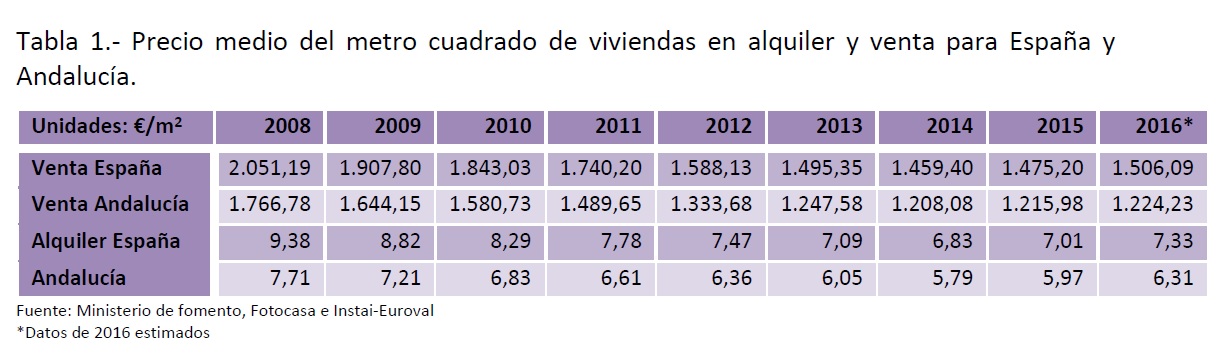

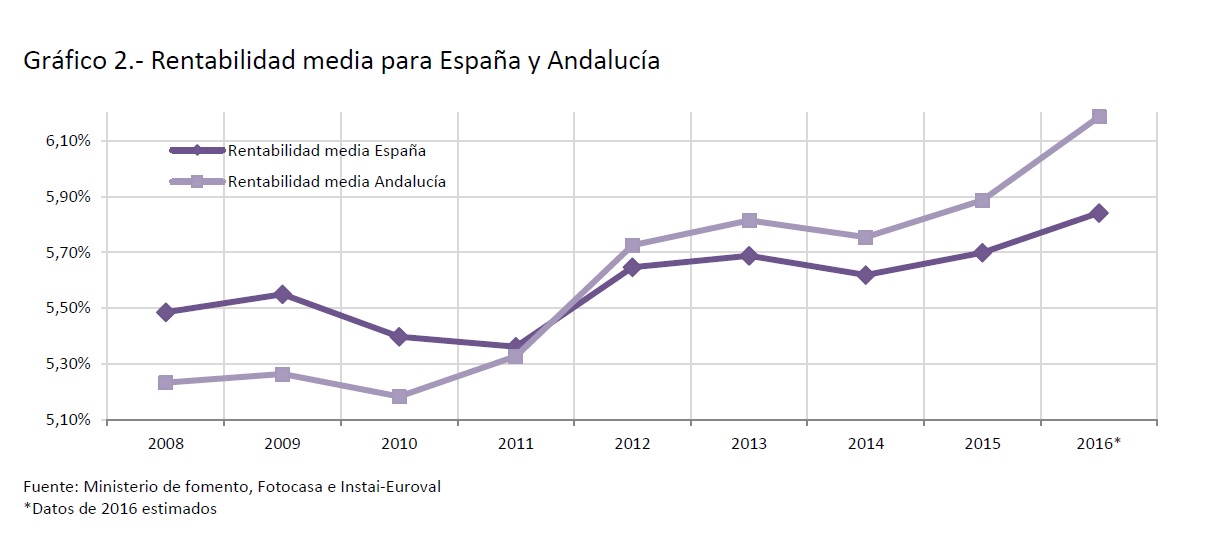

En el cuadro hemos recogido la evolución del precio de la vivienda y del alquiler en España y Andalucía desde el inicio de la crisis hasta ahora. En España el precio medio por metro cuadrado va cayendo paulatinamente desde 2.051 euros en 2008 a 1.843 en 2010 y 1.459 en 2014, cuando hace mínimos. Pese a que desde hace tiempo se insiste en que el precio medio de la vivienda toca suelo y sube, cuando vemos las series de precios se comprueba que esto no ocurre hasta hace relativamente poco; se aprecia en 2014, y desde entonces hasta la actualidad sube a 1.506 euros medios por metro cuadrado. El alquiler sigue un patrón similar, pasando de un precio medio mensual de 9,38 euros por metro cuadrado en 2008 a 6,83 en 2014, y al 7,33 actual. En Andalucía la evolución de los precios y los alquileres sigue a la media española, pero con un par de matices. El primero de ellos es que tanto los precios medios como los alquileres medios partían en 2008 de un menor nivel en Andalucía que en España, y esta situación se sigue manteniendo en los momentos actuales. En segundo lugar, las variaciones relativas de precio medio de la vivienda y alquileres difieren en Andalucía respecto a España; hasta 2011, como podemos ver en el gráfico, la vivienda es relativamente más cara en Andalucía en relación a la rentabilidad que proporciona el alquiler, obteniendo un máximo del 5,33% de rentabilidad en la comunidad andaluza en 2011, mientras que en ese mismo año, la rentabilidad media española alcanzaba su mínimo situándose en un 5,36%. Estas rentabilidades son tan próximas ya que el alquiler cae menos, en proporción, que el precio de la vivienda; desde entonces, este fenómeno se da todavía de forma más clara y la rentabilidad supera a la media española. Con los datos de la tabla, una vivienda de 100 metros cuadrados en España tendría un precio medio de 150.609 euros, y en Andalucía, de 122.423 euros; en España el alquiler medio anual sería de 8.796 euros, y en Andalucía de 7.572; la rentabilidad en España es del 5,84% y en Andalucía del 6,19%.

Como cuestiones adicionales podemos plantear las siguientes. Una, la rentabilidad de la vivienda depende en gran medida de la evolución del precio de la misma; una recuperación modesta en los alquileres permite hoy día una buena rentabilidad de la vivienda al haber caído significativamente el precio. Dos, aunque unas décimas de rentabilidad puedan parecer poco significativas, en el contexto actual de tipos de intereses negativos sí lo son, tanto en términos relativos como absolutos, ya que es difícil encontrar activos que proporcionen estas rentabilidades medias. Tres, debería ponerse más empeño en Andalucía en una política que fomentara la vivienda en alquiler, como la mejor alternativa para garantizar el derecho a la vivienda, y como forma de inversión privada o social de ahorro a largo plazo, a través de instrumentos de inversión colectiva o societarios.

EN CORTO

Ya hay más de 24 socimis en el mercado español

Con el debut en el Mercado Alternativo Bursátil de la sociedad cotizada de inversión inmobiliaria Euro Cervantes, ya son 24 las Socimis en el mercado español, de distinta dimensión y con distintas vocaciones de inversión, pero todas orientadas principalmente a la obtención de flujos regulares de rentas de alquiler, que es el sentido de estas sociedades. Al hacerse más difícil el mercado de locales, centros comerciales y oficinas, se está dirigiendo la atención a la vivienda para alquiler, rehabilitando y dotando a los inmuebles de atributos ecológicos que permiten obtener una mayor rentabilidad de los mismos.

Merlin Properties culmina la fusión con Metrovacesa

También en el ámbito del alquiler de vivienda, es noticia que la junta general de accionistas de la Socimi Merlin Properties haya aprobado casi por unanimidad la integración de Metrovacesa, con lo que Merlin tiene ya 9.317 millones de euros en activos, que rentan anualmente 450 millones, esto es un 4,82% bruto. Su filial Testa Residencial se especializa en vivienda y gestiona 4.700 viviendas valoradas en 980 millones de euros, y una renta de 35 millones, lo que supone un 3,57% bruto de rentabilidad, bastante inferior a la media de los activos de la sociedad, pero aún así una alternativa en un mercado donde caen las oportunidades de inversión en otros activos inmobiliarios, y hay margen de mejora en la gestión de la vivienda en alquiler. Los bancos accionistas de Metrovacesa (Santander, BBVA y Popular) seguirán participando en Testa, y aportarán a la misma paquetes de viviendas de sus carteras.