A pesar de la recuperación que se constata en todos los indicadores clave desde 2014, la actividad del sector inmobiliario español está todavía muy lejos de los niveles medios que tenía hace apenas una década.

La reciente crisis económica sigue pasando factura a la actividad del sector inmobiliario español. De acuerdo con una reciente simulación realizada por Euroval, esta actividad, considerando diversos indicadores como las hipotecas constituidas, los ingresos y gastos de construcción o las transacciones efectuadas, se encuentra muy por debajo de los niveles que alcanzó en los años del boom residencial.

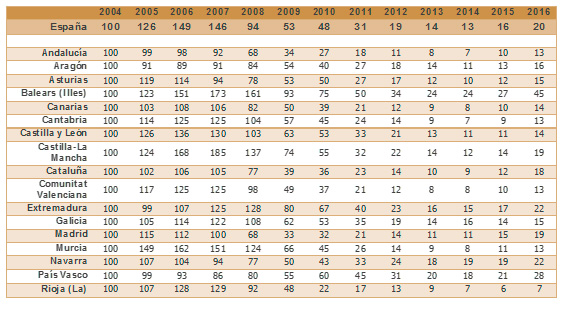

Así, y tomando 2004 como período de referencia (valor igual a 100), el índice para 2016 sería 20 a nivel nacional. A nivel de las respectivas comunidades autónomas, las diferencias respecto al año de referencia son igualmente drásticas, si bien varían notablemente entre ellas. En Andalucía, por ejemplo, el mencionado índice de actividad inmobiliaria sería 13, el mismo que para la Comunidad Valenciana, pero cinco puntos por debajo del de Cataluña (18) y seis del de la Comunidad de Madrid (19). El territorio donde la recuperación de esta actividad ha sido mayor es Baleares, con un índice para 2016 de 45 y un acumulado de 28 puntos solo desde 2014.

En este sentido, los datos de Euroval llaman la atención sobre el hecho de que “no hay casos conocidos de sectores económicos” con un peso similar en el Producto Interior Bruto (PIB) de un país, como el que tuvo el inmobiliario en su momento de mayor auge, “que sufran en menos de una década pérdidas que superan el 80%”.

Un indicador clave, en opinión de Euroval, que refleja esta caída es el de las tasaciones sobre viviendas, que, a pesar de la significativa recuperación anotada en 2016, se encuentra todavía en niveles muy inferiores a los de 2006, de menos de la mitad: 1.399.200 tasaciones en aquel año frente a 625.000 en 2016. La comunidad con mayor número tasaciones en 2016 fue Andalucía, con 129.200, seguida de Cataluña, con 120.400, Comunidad de Madrid, 85.300, y Comunidad Valenciana, 76.700.

Otro indicador de referencia que explica esta situación es la oferta de viviendas, que también este periodo muestra una marcha paralela a las tasaciones. Además, en este caso las conclusiones destacan el “comportamiento anómalo” de la demanda de vivienda en España, pues “se observa, pese al importante ajuste de precios, una débil demanda ante la incertidumbre de la economía y el empleo. La persistencia de este hecho lleva a un retraimiento importante y generalizado en la oferta de nueva vivienda”.

De esta manera, y mientras hasta 2010 las tasas anuales de crecimiento del parque de viviendas en nuestro país lo hacían a ritmos del 5%, para todo el período 2006-2016 este crecimiento ha sido únicamente del 8,9%. Los datos de la tasadora Euroval también señalan que este débil crecimiento se ha concentrado, sobre todo, en las viviendas principales, que han pasado de las 15.0429.540 unidades en 2004 a las 18.968.955 el pasado año. Los análisis de Euroval también constatan que la caída desde 2004 en el número de visados de dirección de obra nueva ha sido del 90,8%. Por comunidades, este retroceso oscila entre el 82 y el 93%.

El último indicador que analizamos es la evolución de las viviendas iniciadas y terminadas en nuestro país, para concluir que la comparación de ambas magnitudes pone de manifiesto el fuerte contraste entre la situación pre crisis y la actual. Si en 2008 las viviendas terminadas estaban en torno a 536.600, casi el doble que el número de las iniciadas ese año, en 2016 estas cifras fueron, respectivamente, de 50.351 y 34.351 unidades. Es de suponer que el flujo de entradas de viviendas en el mercado tenderá a aumentar al menos en los próximos dos años.

Prensa

www.eleconomista.es

www.idealista.com

www.elinmobiliariomesames.com

www.lasprovincias.es

www.observatorioinmobiliario.es

www.ejeprime.com

www.elmundo.es

www.inmodiario.com

www.europapress.es

www.elperiodico.com

www.economia.elpais.com

www.realestatepress.es

www.laopiniondemurcia.es