Mientras las transacciones de vivienda usada se disparan, siguen estancadas las de vivienda nueva.

Puede afirmarse que, una vez estabilizados los precios de la vivienda, que muestran una ligera tendencia a la subida, se ha allanado el camino para que compradores y vendedores se encuentren en un mercado que ha conseguido un equilibrio. En la tabla hemos recogido una perspectiva desde 2004, distinguiendo entre vivienda nueva y usada. Hay que tener en cuenta que la estadística puede resultar confusa, ya que las viviendas que pasan tiempo sin venderse dejan de ser consideradas nuevas.

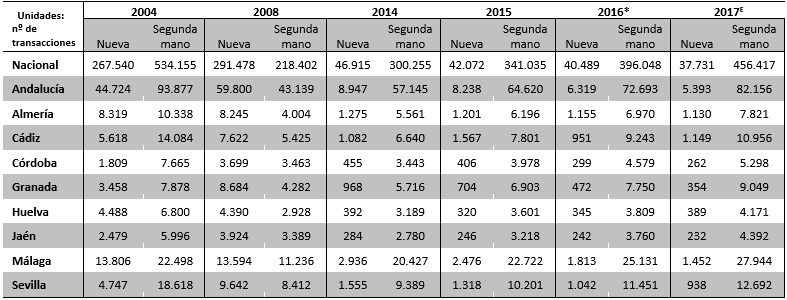

Tabla 1.- Número de transacciones de vivienda libre nueva y de segunda mano y estimación para 2017.

Fuente: Ministerio de Fomento e Instituto de Análisis Inmobiliario

*Datos de 2016 provisionales. E Datos para 2017 estimados

Si comparamos con 2004 los datos estimados para 2017, vemos que de 44.700 viviendas nuevas se pasa a sólo 5.400; esta diferencia es aún mayor si miramos a 2008, año de máximos en vivienda nueva, cuando se vendían en Andalucía diez veces más que ahora. Sin embargo, las de segunda mano, que eran 94.000, son ahora 82.200, y al ser una cifra en crecimiento, pronto se habrá recuperado el nivel con el año que establecemos la comparación. Esta tendencia es similar para el conjunto de España. Por provincias, sólo en Málaga y Granada se venden actualmente más viviendas de segunda mano que en 2004, contrastando con lo que ocurre con la vivienda nueva. En 2008 sólo en Málaga y Sevilla se vendieron 23.000 viviendas nuevas, y en 2017 probablemente no llegarán a 2.500.

Si comparamos con 2004 los datos estimados para 2017, vemos que de 44.700 viviendas nuevas se pasa a sólo 5.400; esta diferencia es aún mayor si miramos a 2008, año de máximos en vivienda nueva, cuando se vendían en Andalucía diez veces más que ahora. Sin embargo, las de segunda mano, que eran 94.000, son ahora 82.200, y al ser una cifra en crecimiento, pronto se habrá recuperado el nivel con el año que establecemos la comparación. Esta tendencia es similar para el conjunto de España. Por provincias, sólo en Málaga y Granada se venden actualmente más viviendas de segunda mano que en 2004, contrastando con lo que ocurre con la vivienda nueva. En 2008 sólo en Málaga y Sevilla se vendieron 23.000 viviendas nuevas, y en 2017 probablemente no llegarán a 2.500.

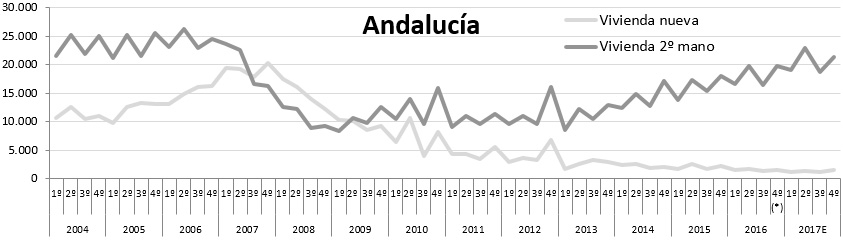

En el gráfico vemos con detalle la diferente evolución de los dos tipos de vivienda. Hasta 2006 la vivienda usada se vendía, trimestre a trimestre, por encima de la nueva, aunque ésta iba creciendo por los alicientes que había para la promoción. En 2007 caen las transacciones, pero la inercia de las viviendas vendidas sobre plano lleva a que las nuevas sobrepasen a las de segunda mano; en 2009 se estabiliza este mercado, que se consolida a partir de 2013, mientras que la vivienda nueva muestra una tendencia descendente hasta la actualidad. Este contraste se aprecia gráficamente en la separación de las líneas formadas por los datos de ambos tipos de vivienda.

Conocemos además los datos sobre préstamos hipotecarios, que al cierre de 2016 sufren una caída del 2,8 por ciento. Hay que tener en cuenta que aunque la disposición de las entidades de crédito es buena, las amortizaciones son mayores que los nuevos créditos, por lo que el saldo es negativo; sin embargo, el crecimiento de los nuevos créditos es fuerte por lo que quizás en 2017 se podría poner en positivo, después de tasas negativas durante siete años. El tipo medio hipotecario no llega al 2 por ciento, y las entidades dan créditos por encima del valor de tasación para sacar de sus balances viviendas adjudicadas, aunque esto representa un porcentaje ínfimo del total de créditos. Otra cuestión de interés es que las viviendas representan un 60 por ciento del crédito hipotecario, que tiene otras finalidades distintas a la financiación de vivienda. Por otra parte, el porcentaje de transacciones que se financian con préstamos hipotecarios está hoy en el 45 por ciento; era del 65 por ciento hace diez años y cayó al 27 por ciento en 2014, cuando las compras de vivienda se hacían principalmente con liquidez y sin recurrir a préstamos.

Gráfico 1.- Número de transacciones trimestrales de viviendas libres y de segunda mano en Andalucía y estimación para 2017.

Fuente: Ministerio de Fomento e Instituto de Análisis Inmobiliario

*Datos del 4º trimestre de 2016 provisionales. E Datos para 2017 estimados

En suma, estamos ante un mercado donde las condiciones de financiación son muy ventajosas, lo que propicia las operaciones de compraventa de vivienda usada, que recupera posiciones acercándose a los volúmenes de antes de la crisis. Interpretamos que el equilibrio que se ha conseguido en los precios favorece que ni la demanda ni la oferta se retraigan, como ocurría hace unos años. Sin embargo, el panorama no es claro para la vivienda nueva, pese a señales e informaciones anecdóticas que muestran un repunte en mercados locales muy localizados.

Pese a que la venta de vivienda nueva no crece, sí hay una actividad promotora que se refleja no sólo en las sociedades cotizadas de inversión inmobiliaria (Socimis) para alquiler, sino en las promotoras. Esta semana Neinor Homes, filial del fondo Lone Star, ha recibido peticiones de acciones superiores a las de su oferta de lanzamiento en bolsa de 710 millones de euros. La inmobiliaria todavía no ha entregado ninguna vivienda, pero tiene 60 desarrollos para construir 4002 viviendas. La cotización en bolsa abre posibilidades para disponer de recursos mediante ampliaciones de capital y endeudamiento, y permite acometer proyectos ambiciosos de promoción.

Realia, la sociedad controlada por Carlos Slim, inicia promociones en zonas con demanda clara y baja oferta de pisos nuevos. Aunque las operaciones en el mercado de vivienda están hoy dominadas por la vivienda de segunda mano, fondos que se constituyeron para comprar activos inmobiliarios durante los años de crisis –como Lone Star, Värde, o Catleake-, junto con sus filiales inmobiliarias o prestadoras de servicios, están ahora entrando en la vivienda como forma de ampliar su negocio inicialmente circunscrito a oficinas, locales, centros comerciales y hoteles.